Trust & Credibility

신뢰할 수 있는 전문가

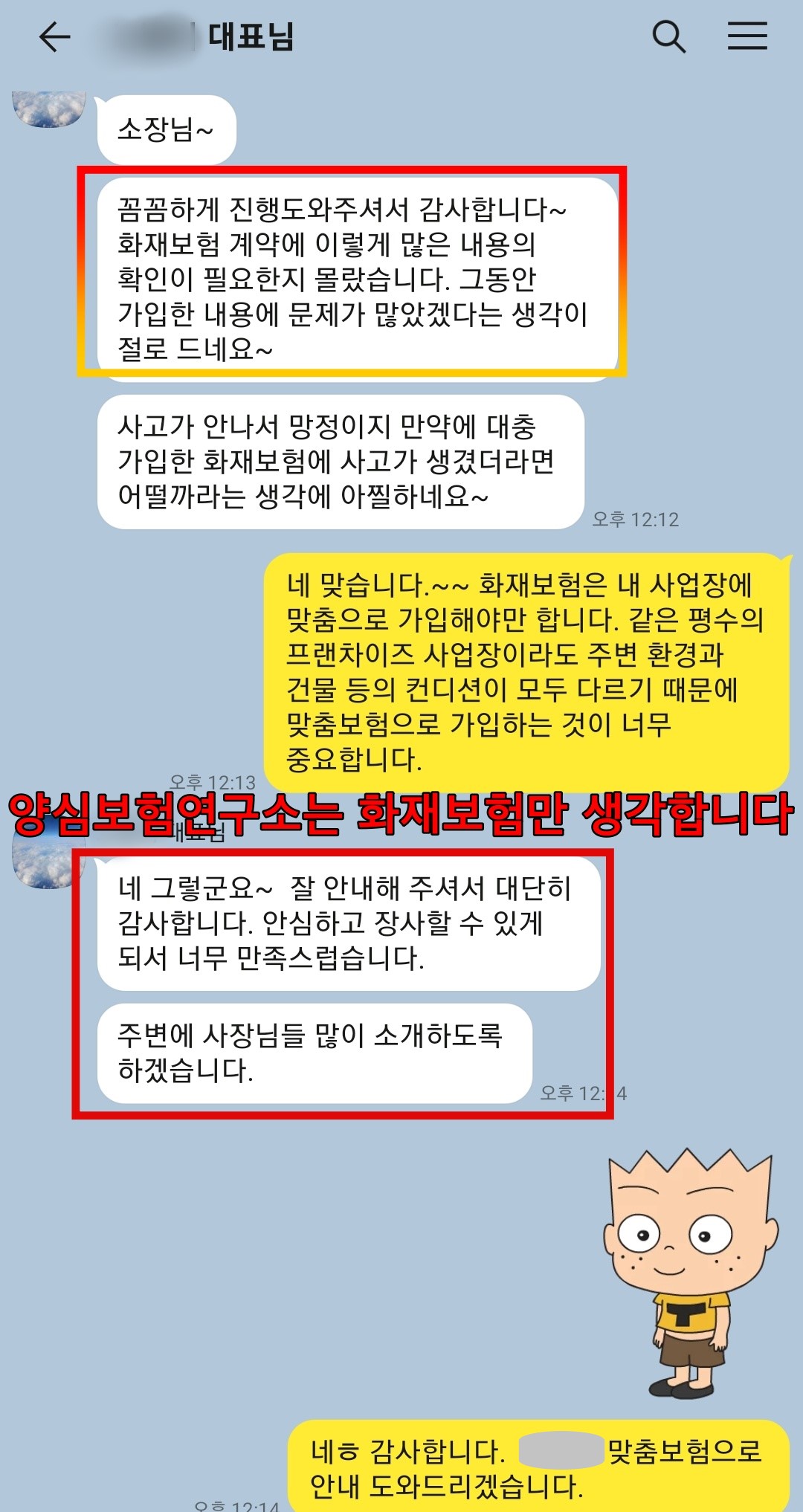

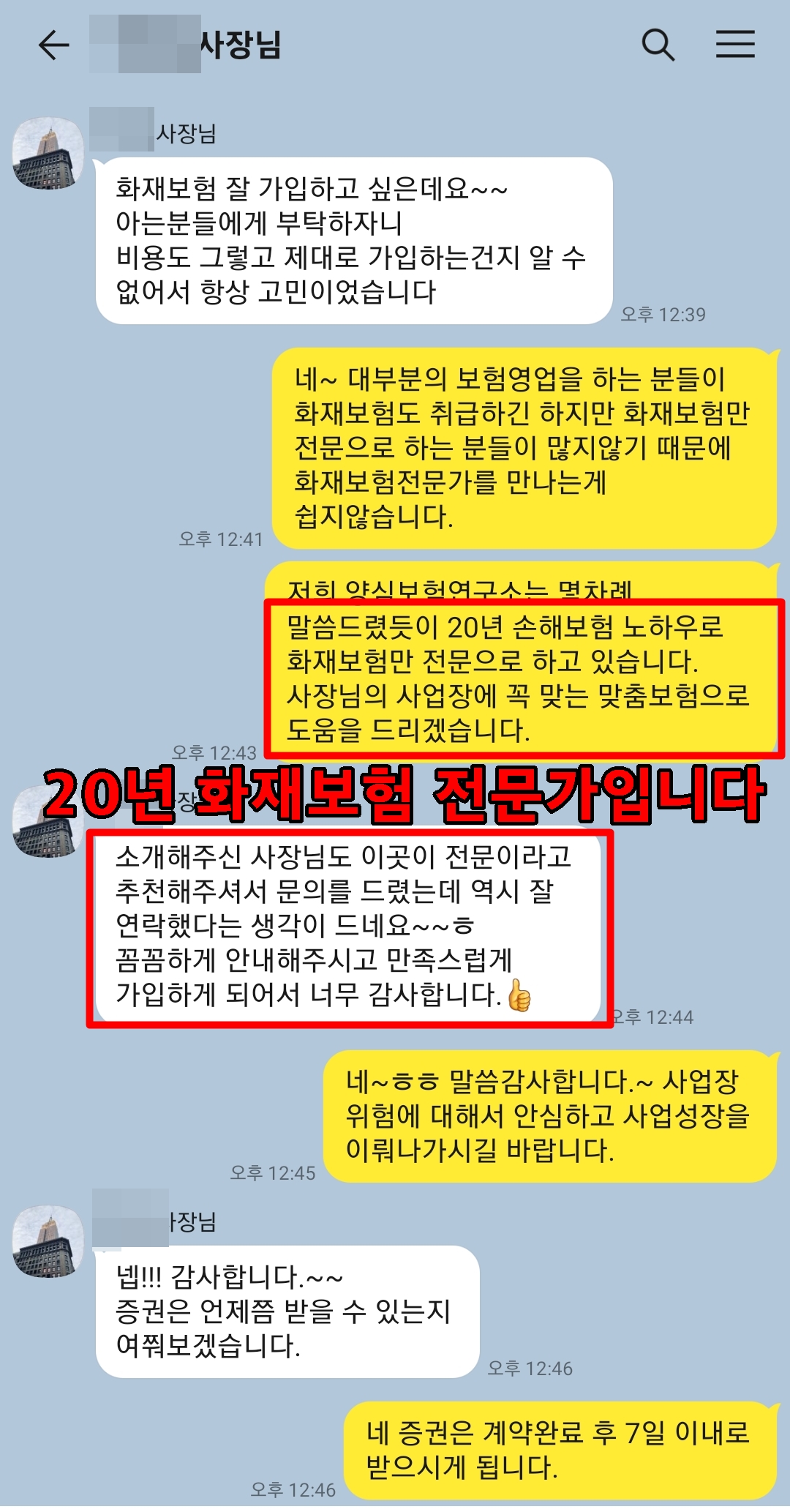

22년 경력, 출간 이력, 실제 계약고객 후기까지 — 신뢰할 수 있는 근거를 직접 확인해보세요.

미용실 운영자가 화재보험 가입 전 확인해야 할 이미용배상책임, 인테리어·미용기기 보장, 1인 미용실 점검 포인트를 실제 위험관리 관점에서 정리했습니다.

22년 경력, 출간 이력, 실제 계약고객 후기까지 — 신뢰할 수 있는 근거를 직접 확인해보세요.

미용실화재보험은 사업장마다 위험 요인이 달라 표준 정찰가가 없습니다. 아래 요인에 따라 보험료가 달라지며, 정확한 금액은 무료 비교 상담으로 바로 확인하실 수 있습니다.

평수, 건물 노후도, 층수에 따라 재산손해 보장 산정이 달라집니다.

인테리어·집기·미용기기 실제 투자 금액이 클수록 가입금액과 보험료도 커집니다.

이미용배상책임·보관자배상책임·휴업손해 등 선택하는 특약 범위에 따라 달라집니다.

1인 미용실인지 다수 직원 매장인지, 취급 시술 종류에 따라 위험도가 달라집니다.

※ 표준화된 정찰 가격이 없는 이유는 위 요인이 사업장마다 달라 실제 위험도를 반영해 설계해야 하기 때문입니다. 기존 증권이 있다면 중복·누락 보장까지 무료로 분석해 드립니다.